地址:南(nán)京市建邺區楠溪江東街85号金潤國際廣場西樓1506室

電話(huà):025-58866358、58933315

傳真:025-58867358

郵件:info@bonagrain.com

由于新冠疫情對全球貿易所産生(shēng)的影響,根據Alphaliner提供的數據顯示,截至5月11日,全球集裝箱船舶閑置數量達到524艘,閑置總運力達265萬TEU。相當于全球集裝箱船舶總運力的11.3%。打破了3月初疫情開(kāi)始全球蔓延時創下(xià)的246萬TEU的紀錄,成爲曆史最高紀錄。到目前爲止,航運公司總共宣布取消478個航次,其中(zhōng)350個航次主要是在遠洋航線上,停航船舶數量已經高達250%-300%。大(dà)面積停航同時對港口也産生(shēng)一(yī)定的影響,但集裝箱運價繼續走高!

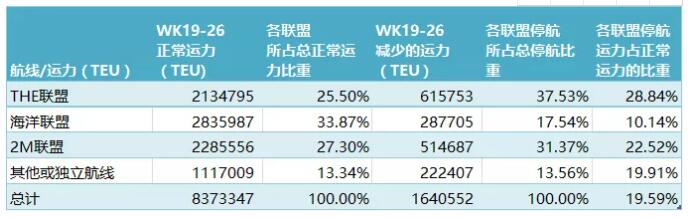

日前,容易船期發布數據顯示,5-6月各船公司在亞洲-北(běi)美/歐地共計停航167個航次。即5月105個航次,6月62個航次。相較于4月30日統計的數據,5月新增停航4條,6月新增停航3條。其中(zhōng),停航的167條航線中(zhōng)有66條航線屬于季節性停航。截至5月9日,THE聯盟停航34條航線,海洋聯盟停航24條航線,2M停航25條航線,其他或獨立航線停航22條航線,分(fēn)别占5月停航數量的32%、23%、24%、21%。進入六月份,停航的62條航線中(zhōng),THE聯盟24條,占比39%;海洋聯盟停航7條,占比11%;2M聯盟停航19條,占比31%;其他或獨立航線停航12條,占比19%。

第19到26周,停航導緻的運力減少比重約爲19.6%。從正常運力情況來看,各船公司在亞洲-北(běi)歐航線投入的運力最多,其次是美西航線。同時北(běi)歐航線停航比重在四個航次中(zhōng)也是最高的,其次是地中(zhōng)海航線。

亞洲-地中(zhōng)海航線各船公司投入的運力最少,但停航比重占到了正常運力的25.7%,爲最高。美西航線各船公司投入的運力較多,但美西停航占正常運力的比重并不高,約爲17%。

海洋聯盟在亞洲-北(běi)美/歐地航線投入的運力最多,其次是2M聯盟,最後是THE聯盟。但THE聯盟在三個聯盟中(zhōng)的停航比重以及停航運力占正常運力的比重都是最高的。

Hapag-Lloyd首席執行官說:“當前的形勢下(xià),我(wǒ)們比任何時候都急切削減成本,停航不必要的船隻,這是我(wǒ)們生(shēng)存下(xià)去(qù)的唯一(yī)方法。

停航彙總

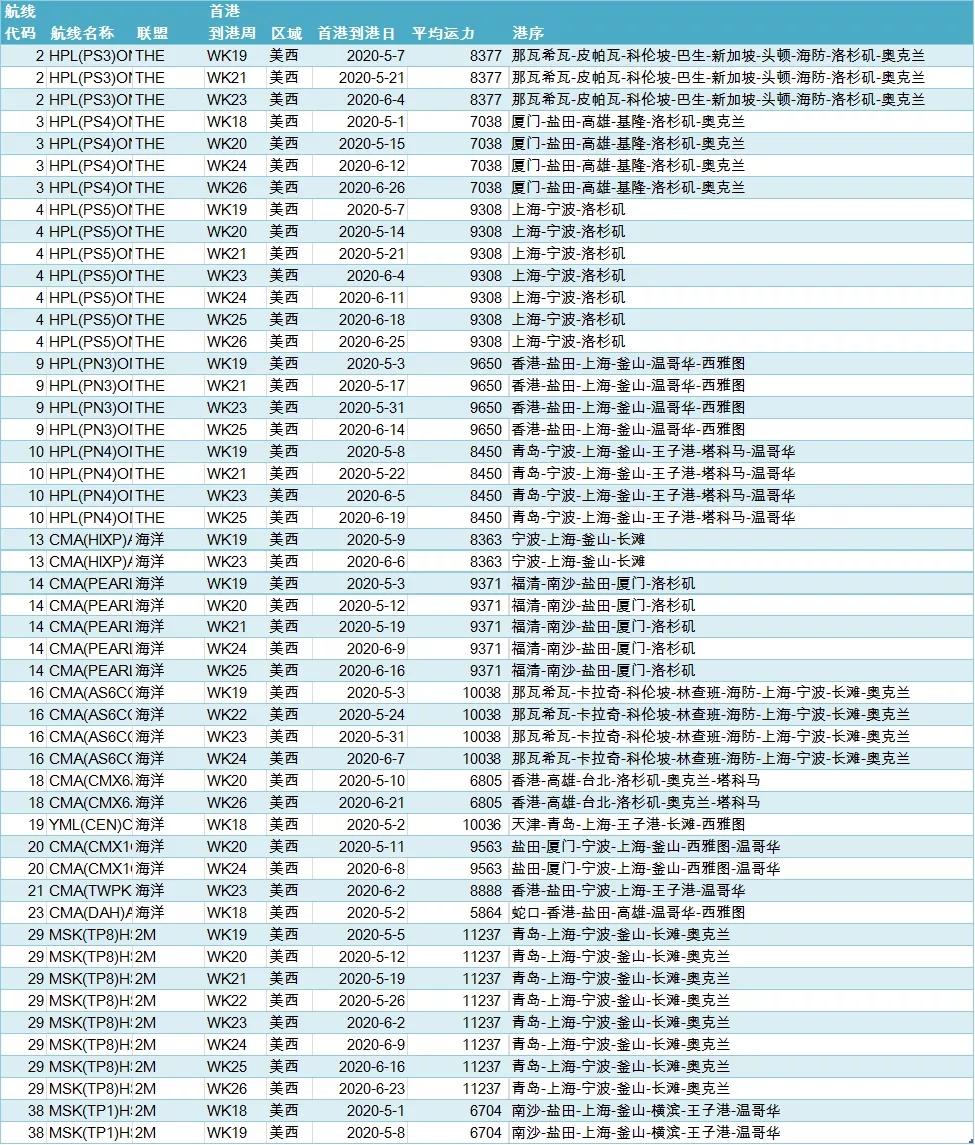

亞洲-美西航線

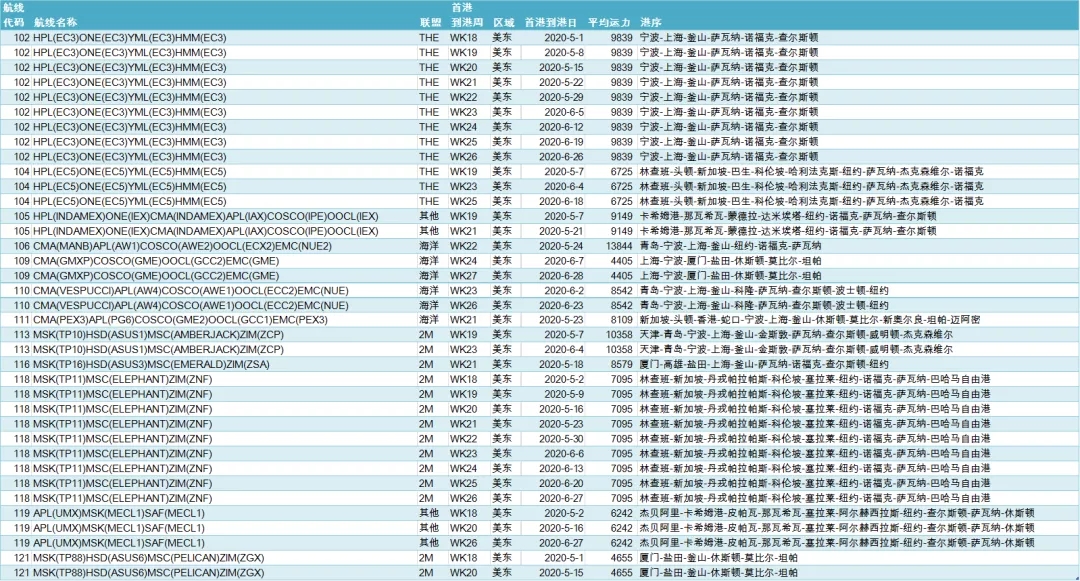

亞洲-美東航線

亞洲-北(běi)歐航線

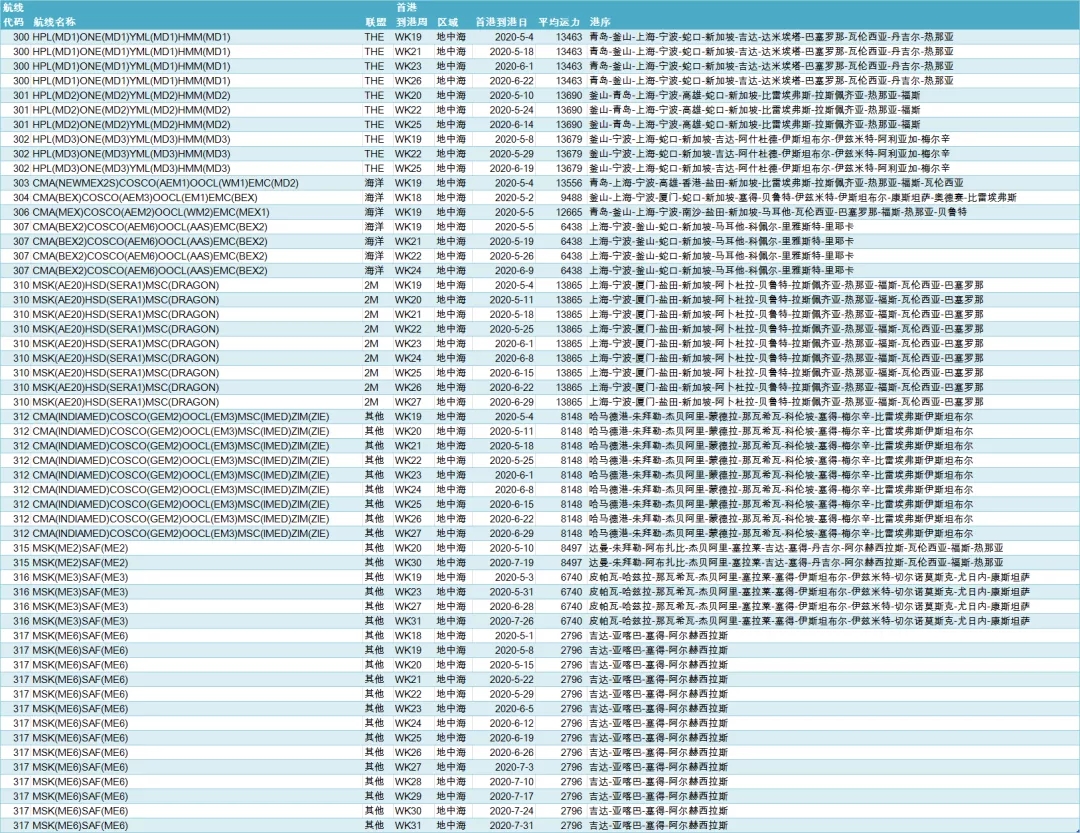

亞洲-地中(zhōng)海航線

船公司征收新附加費(fèi)

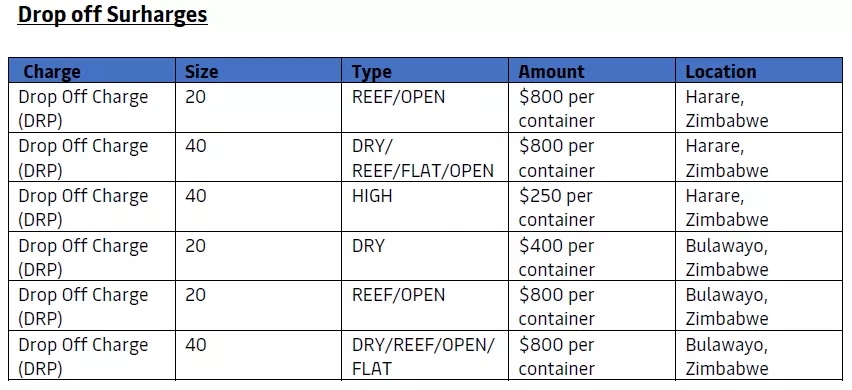

馬士基自2020年6月8日起在津巴布韋實施非管制貨物(wù)和管制貨物(wù)的卸貨費(fèi)。

Merchant Haulage Charge – Greece附加費(fèi)适用于自2020年6月15日起進出塞浦路斯和希臘的所有商(shāng)船運輸。

費(fèi)率标準如下(xià):

商(shāng)船出口:每集裝箱15歐元

商(shāng)船進口:每集裝箱30歐元

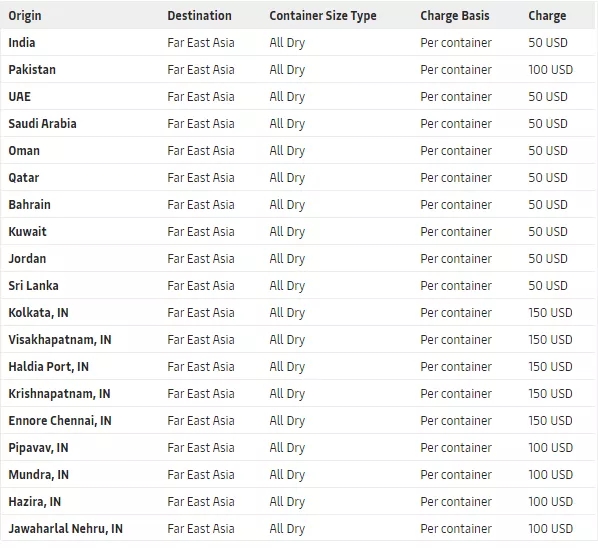

從2020年5月10日至2020年5月31日,對從西亞和中(zhōng)亞地區到遠東地區的所有幹集裝箱貨物(wù)征收旺季附加費(fèi)(PSS)

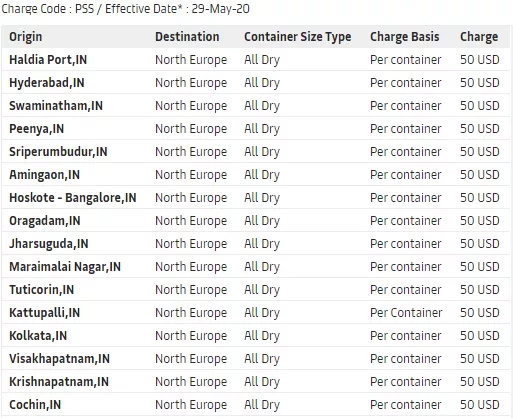

從2020年5月29日起,對從印度南(nán)部和東部所有港口,到歐洲北(běi)部和南(nán)部國家的所有幹集裝箱貨物(wù)征收旺季附加費(fèi)(PSS)

達飛于6月1日起從亞洲到東非收取GRR,标準爲200美元/箱

赫伯羅特

東亞到北(běi)歐和地中(zhōng)海FAK費(fèi)率調整:自2020年6月1日起生(shēng)效,直至另行通知(zhī)爲止,東亞(包括日本)的Hapag-Lloyd海運費(fèi)率如下(xià):

從第19-26周時間段來看,出發港口中(zhōng),中(zhōng)國沿海十大(dà)港口受到不同程度影響。

環渤海港口大(dà)連港正常靠港頻(pín)率爲24次,停航比例0%,未受影響;青島港正常靠港頻(pín)率爲160次,停航41頻(pín)次,占比26%;天津港正常靠港頻(pín)率爲56次,停航2頻(pín)次,占比4%。

港澳台及海外(wài)港口

韓國釜山港正常靠港頻(pín)率爲296次,停航62航次,占比21%;新加坡正常靠港頻(pín)率232次,停航37頻(pín)次,占比16%。

港口和集運業前景分(fēn)析

據英國勞氏日報(Lloyd’s List)報道,Drewry對今年的集裝箱運輸市場調整了預測,稱今年将是自2008年金融危機以來最具挑戰性的一(yī)年,集裝箱運輸行業前景慘淡。如果下(xià)半年疫情不能得到控制或者明年再度爆發了新疫情,市場預期将進一(yī)步下(xià)調。

Drewry表示,随着現在各國解封并啓動各項經濟刺激計劃,今年下(xià)半年港口活動将有所改善。然而,由于當前疫情的影響,2020年全球港口集裝箱吞吐量預計将下(xià)降8%。Drewry集裝箱研究高級經理Simon Heaney說:“我(wǒ)們認爲,疫情将導緻第二季度全球港口集裝箱吞吐量減少16%。此外(wài),随着封鎖解除,經濟刺激方案開(kāi)始生(shēng)效,經濟活動将在今年下(xià)半年有所改善。”

這些預測與勞氏日報最近幾周收到的港口吞吐量報告相符,其中(zhōng)包括中(zhōng)國、歐洲和北(běi)美的一(yī)些港口。

國際貨币基金組織此前表示,在最壞的情況下(xià),2020年全球GDP最多将下(xià)降6%,這意味着港口集裝箱吞吐量将下(xià)降12%。Drewry對此補充到,接下(xià)來的2021年還會有6%的下(xià)降。